← 百萬守護者

🔬 FCN 看穿計算機

😇 你可以不買,但一定要推薦給朋友 ——

想害一個朋友最快的方法,就是真心建議他買一張 worst-of FCN。至於為什麼是「害」、理專和投行又從中賺走多少,把報價單填進去、往下慢慢看就懂了 👇

在台灣,要有 3000 萬資產、簽下「專業投資人」聲明才買得到這種商品 —— 聽起來很高級,但說穿了:3000 萬的「專業投資人」,在理專眼裡也只是大顆一點的韭菜。

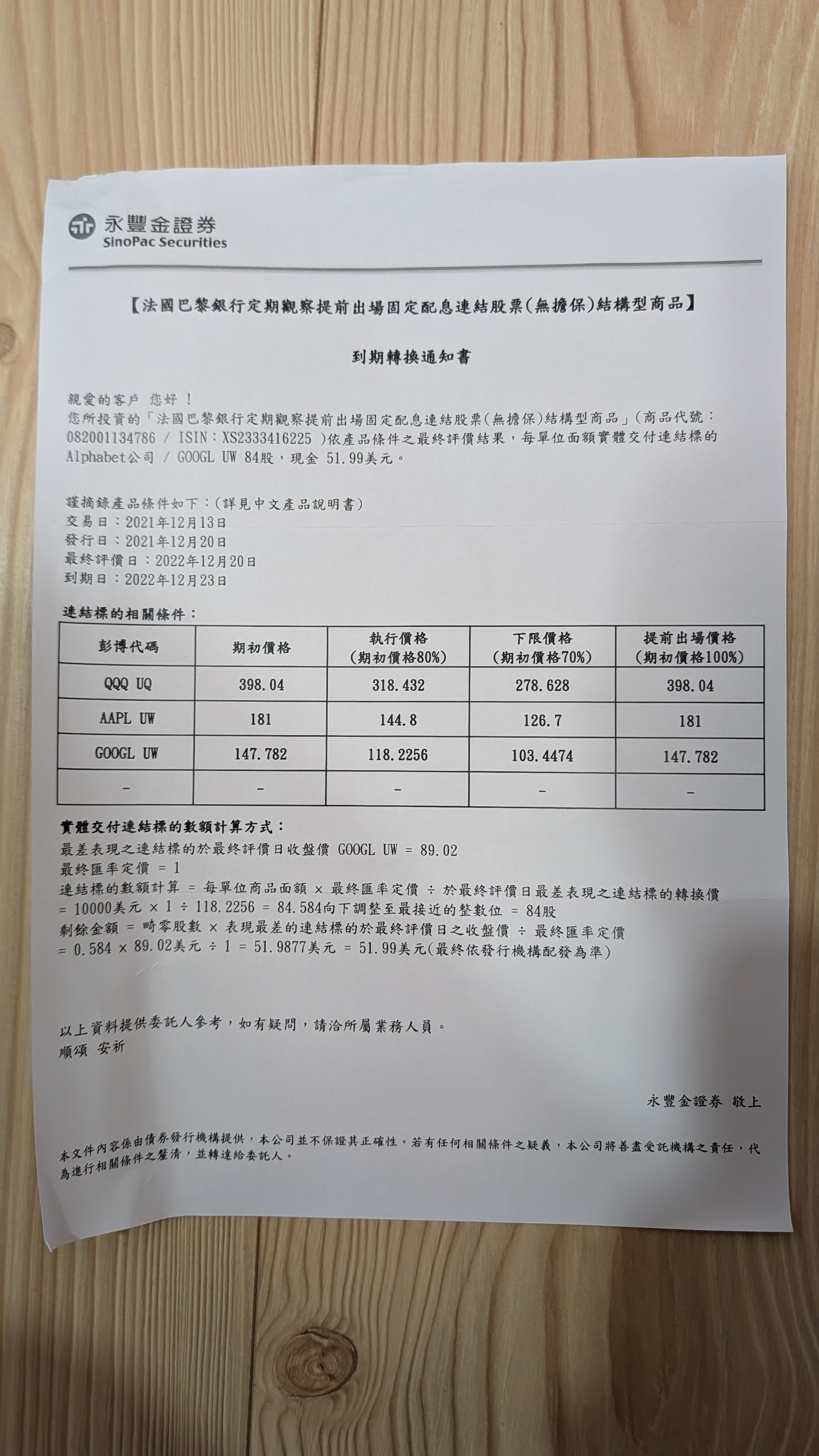

✍️ 關於作者 —— 我買過幾十張、親自中過一張 worst-of(點開看證物)

我自己就買過

幾十張 FCN(2022 年以前的部位都已陸續出場),銀行那一疊又一疊的說明書都收過。這站

不是紙上談兵 —— 是拿最切身的經驗,把這東西真正的問題一條一條

算給你看。

👇 證物在此:

US$400,000 買 QQQ/AAPL/GOOGL worst-of,執行80/KI70/12個月;票息 7%/利率近零/相關性 ρ̄0.65 皆 2021 實值;IV 取當時 OTM 偏斜的合理高值(單檔股票 > 指數),結構與下場為真

填入任何投行給你的「結構型商品 / FCN / 雙元 / 鯊魚鰭」報價單,算出 公允票息 與 理專+投行內嵌的抽成。worst-of(看最差一檔)結構通用。

① 填報價單

IV(隱含波動率)填不出來?報價單的「估計初始價值 / estimated value」揭露、或任何免費期權報價站(查該股 ~1 年期 ATM 期權的 IV)都查得到;不確定就用預設值拉滑桿看抽成怎麼變。

進階參數(相關性、KO 起算月)

② 理專+投行賺多少:左邊買 FCN、右邊自己做

這張單走到到期,理專+投行總共從你身上抽走

—

公允票息 ≈ —,他們只付你 —

連結會帶著這張報價單,對方一打開就看到一模一樣的數字(純前端計算、不留任何紀錄)

③ 你會遇到哪種劇本(模擬 2 萬條路徑)

每 ~2 秒擲一條真隨機路徑,看「最差那一檔」(粗白線)被提前 KO 請出場、還是摜破 KI 走到實虧。多看幾條就懂:所謂「高息」,是在賭這條線。

④ 理專話術翻譯機:每個花俏名詞,都是你賣掉的東西

一句話:你賣了一堆「股票跌了我來扛」的保單給投行,他們只把其中一小角當「高利息」還你,差價就是理專和投行的利潤。理專端出哪一招,你就查哪一列 👇

⑤ 自己做的話,你會賣哪幾張單?

投行不是在變魔術 —— 拆開就是你自己也能賣的東西。先看「賣一張賣權」到期長怎樣,再看完整下單清單,選擇權新手也能一眼看懂 👇

⑥ 走到到期那天,結局差多少?

左邊買 FCN、右邊自己做 —— 用同一個行情,一路算到結算那天,看兩邊實際拿回多少。$ 以你填的本金計。

誠實限制(請一起公開):教學/示警用,非投資建議,定價為指示性;模型有簡化(flat IV、不含股息、平均相關性近似、KI 用收盤近似)。但抽成的數量級(每年幾個 %)很穩健 —— 拉任何合理的 IV 都看得到。要更嚴謹的單張驗算,用 fcn-pricer.js。

常見問題 FAQ

簽名前,先把這幾個搞懂 —— 這往往就是「守住」和「賠掉」的差別。

什麼是 FCN?什麼是「Worst-of(看最差的)」?

FCN(Fixed Coupon Note,固定配息票據)是一種結構型商品:你定期領一筆固定配息,代價是把錢綁在一籃子股票上。「Worst-of」是它最關鍵、也最容易被輕描淡寫的設計 —— 它只看那一籃子裡表現最差的那一檔來決定你的命運。漲的那幾檔不算你的;只要最差那檔跌破關卡價(KI),你就用那檔股票折算拿回本金、嚴重縮水。一句話:獲利有上限(就那點配息),虧損跟著最爛的那一檔走。

理專沒告訴你的 FCN 隱藏成本有哪些?

最大一塊叫「隱含價差」。你拿到的配息率,通常低於承擔這個風險「公允」該得到的補償,中間的差額,被投行和銷售通路分掉了 —— 常常是好幾個百分點,藏在定價裡。因為它多半不收明面手續費,你在帳單上看不到這筆錢,但它確實從你身上被抽走了。上面那台計算機做的事,就是幫你把這塊「看不見的抽成」估出來。

結構型商品到期,收到一堆股票該怎麼辦?

收到股票,代表最差那檔跌破了履約價,你被「轉換交割」成那檔股票(而且通常已經套牢一段)。這不是「多賺到股票」—— 而是你的本金,已經以較高的履約價,換成了市價較低的股票,帳面虧損早就發生了。接下來只有兩條路:認賠賣掉,或續抱等反彈(但你是在相對高檔接的刀)。沒有第三條「無痛」的路。

配息率 8%、12% 看起來很高,是好事嗎?

通常剛好相反。配息率越高,代表它綁的股票越波動、條件越兇(KI 越容易被摜破)。那高配息不是天上掉的禮物,是你在「賣保險」收的保費 —— 而且常常賣得太便宜。記住第一條紅旗:當報酬高得誘人,風險一定被藏在你沒注意的地方。→ 對一遍 7 個紅旗